- ЧТО ТАКОЕ FINANCE.COMPUTATIONS54

- ЧТО ВЫ ПОЛУЧИТЕ

- ДЛЯ ЧЕГО ВАМ FINANCE.COMPUTATIONS54

- ТЕХНИЧЕСКИЕ ПОДРОБНОСТИ

- ПРИМЕРЫ НАШИХ СТРАТЕГИЙ

ЧТО ТАКОЕ FINANCE.COMPUTATIONS54

Finance.Computations54 - это адаптация фреймворка для надежных вычислений Computations54 для построения биржевых стратегий. Его можно использовать:

- в режиме советника для брокеров для инвестиционных подсказок

- для создания и проверки биржевых стратегий по историческим результатам (backtest)

- для проверки работы стратегий в режиме paper trading

- для запуска стратегий на реальных торгах

ЧТО ВЫ ПОЛУЧИТЕ

С помощью Finance.Computations54 и нашей команды Вы сможете:

- разрабатывать собственные стратегии для биржевых торгов

- проверять и тестировать стратегии посредством backtesting и paper trading

- оптимизировать торговые стратегии

- адаптировать стратегии для онлайн торговли

- прогнозировать поведение рынков или индексов

- строить свои индексы

ДЛЯ ЧЕГО ВАМ FINANCE.COMPUTATIONS54

При разработке Finance.Computations54 мы прошли многолетний путь по созданию эффективного и надежного фреймворка для вычислений и сопутствующей ему инфраструктуры.

В Finance.Computations54 реализованы следующие возможности:

- быстрое создание стратегии для проверки как на исторических данных, так и в режиме paper trading

- создание стратегии для живой торговли

- готовое подключение к брокеру Interactive Brokers

- быстрое добавление любых других брокеров

- получение доступа к историческим базам данных Norgate, Sharadar, в том числе криптоактивов

- быстрая адаптация стратегий для торгов криптовалютой

- доступ к готовым стратегиям

- поддержка команды высококвалифицированных инженеров с финансовым бэкграундом

ТЕХНИЧЕСКИЕ ПОДРОБНОСТИ

Финансовые и прочие производные факторы, работа с которыми интегрирована в Finance.Computation54:

- Open - цена на открытии рынка (за день/неделю/месяц).

- High - наивысшая цена за период (за день/неделю/месяц).

- Low - наименьшая цена за период (за день/неделю/месяц).

- Close - цена на закрытии рынка (за день/неделю/месяц).

- Volume - количество сделок купли-продажи (за день/неделю/месяц).

- Turnover - денежный оборот (за день/неделю/месяц).

- Return (дневной/недельный/месячный) - процентное отношение цен конца и начала периода. Показывает, как изменилась цена за период: отрицательный return свидетельствует о падении цены, положительный - о росте.

Пусть в начале периода цена была 65.31, а в конце периода уменьшилась до 63.1, тогда return = 100 * (63.1 - 65.31) / 65.31 = -3.38%, это значит, что цена упала на 3.38% по сравнению с началом периода. - MomentumScore (дневной/месячный) - среднее арифметическое return’ов за периоды разной длительности. Показывает усредненное изменение цены за различные периоды.

Например, если return за 1 месяц равен 7%, за 3 месяца - 17%, за 6 месяцев - 15%, а за 12 месяцев - 30%, то momentum score = (7+17+15+30)/4=17.25%. Чем больше MomentumScore, тем большую прибыль может дать актив. - RSI (дневной/недельный) - позволяет оценить перекупленность, перепроданность. Принимает значение от 0 до 100. Если цена за короткий период стремительно растет, то наиболее вероятно, что в скором времени она будет падать - это состояние называется перекупленностью. Обычно говорят, что цена находится в зоне перекупленности, когда RSI > 80. И наоборот, когда цена за короткий период стремительно падает, то скорее всего в ближайшее время она начнет расти - такое состояние называется перепроданностью.

- RSI Коннора (CRSI) - позволяет оценить перекупленность, перепроданность. Принимает значение от 0 до 100. В отличие от RSI, данный показатель дает сигналы раньше. Рекомендуется использовать его с другими индикаторами, так как иногда может давать ложные сигналы.

- Ликвидность - показатель, характеризующий возможность быстро продать актив по рыночной цене. Чем ликвидность больше, тем быстрее получится продать актив.

- Волатильность - это колебание цен активов на рынке. Если волатильность низкая, то рынок находится в состоянии покоя, колебания цен умеренные. Высокая волатильность говорит о резких и более сильных скачках цен. При высокой волатильности можно получить больше прибыли, но при этом больше и риски. На графике уровень колебаний отображает размер свечей.

- Среднеквадратическое отклонение (STD) - показывает усредненное отклонение цены от ее среднего значения за рассматриваемый период. Помогает оценить волатильность и риски актива.

Вычисление волатильности и STD идентично. Отличие у нас в том, что волатильность по умолчанию считается за 100 дней, а STD - за 65 (~3 месяца), хотя эти параметры можно изменять. - Рыночная капитализация - рыночная стоимость компании. Компании с малой капитализацией имеют больший потенциал роста, но при этом рискованны. Компании с большей капитализацией более надежны и в момент кризиса падают медленнее.

- Дивидендная доходность (DY) - отношение величины дивиденда (части прибыли, возвращаемой акционеру за держание акции) к стоимости акции. Применяется для сравнительной оценки акций различных компаний на предмет максимального дивидендного дохода.

- Industry - показывает, к какому сектору индустрии относится компания. Может использоваться для выбора активов с наибольшим разнообразием секторов. Возможные секторы: Real Estate, Healthcare, Basic Materials, Energy, Industrials, Consumer Cyclical, Utilities, Consumer Defensive, Technology, Financial Services, Communication Services.

- PriceDayChange (внутренний фактор Finance54) - процентное изменение разных видов цен (high, low, close, open) в рамках одного дня.

Например, если open=62.7, а high=63.2, то процентное изменение high по сравнению с open будет равно 100 * (63.2 - 62.7) / 62.7 = 0.8%. - PreviousDayPriceChange (внутренний фактор Finance54) - процентное изменение разных видов цен (high, low, close, open) в один день по сравнению с предыдущим днем (аналогично предыдущему, только цены берутся за два соседних дня).

- Простое скользящее среднее (SMA) - среднее арифметическое цен за некоторый период. SMA позволяет оценить направление тренда: если текущая цена выше, чем SMA, то тренд идет вверх, иначе - вниз.

- SMAV (внутренний фактор Finance54) - среднее арифметическое произведений close * volume за некоторый период. Оценивает среднее значение денежного оборота.

- WeekHigh (внутренний фактор Finance54) - определяет неделю с наибольшей high-ценой (и саму цену) за необходимый период.

- RecentWeekHigh (внутренний фактор Finance54) - показывает, сколько дней назад наблюдалась наивысшая цена за указанный в неделях период.

Опционные факторы:

- Strike - цена исполнения опциона.

- Last - последняя стоимость опциона (может даже относиться к предыдущему дню).

- Bid - цена спроса.

- Ask - цена предложения.

- Volume - объем торгов (количество контрактов).

- Delta - изменение цены опциона при изменении цены базового актива. Дельта колл-опционов имеет значения от 0 до 1, пут-опционов от 0 до -1. Практический смысл: если дельта колл-опциона равна 0,35, а цена актива увеличивается (уменьшается) на 1$, то можно ожидать, что стоимость опциона увеличится (уменьшится) на 35 центов. Если дельта пут-опциона равна -0,7, а цена актива увеличивается (уменьшается) на 1$, то можно ожидать, что стоимость опциона уменьшится (увеличится) на 70 центов.

- Implied volatility rank (IVR) - оценивает, насколько высока или низка текущая подразумеваемая волатильность (IV) по сравнению с уровнем подразумеваемой волатильности за последний год (52 недели). Если, например, текущая IV равна 34.5%, минимальная за год = 17%, а максимальная 37%, то IVR = (34.5-17)/(37-17)*100=87.5%. Это значит, что текущая подразумеваемая волатильность довольно высока, из-за чего цена опциона тоже будет высокой, что принесет пользу продавцам опционов.

ПРИМЕРЫ НАШИХ СТРАТЕГИЙ

В систему расчета Finance.Computations54 базово интегрировано несколько публично доступных стратегий.

Примеры расчета базовых стратегий из книги Альфа формула при помощи Finance.Computations54:

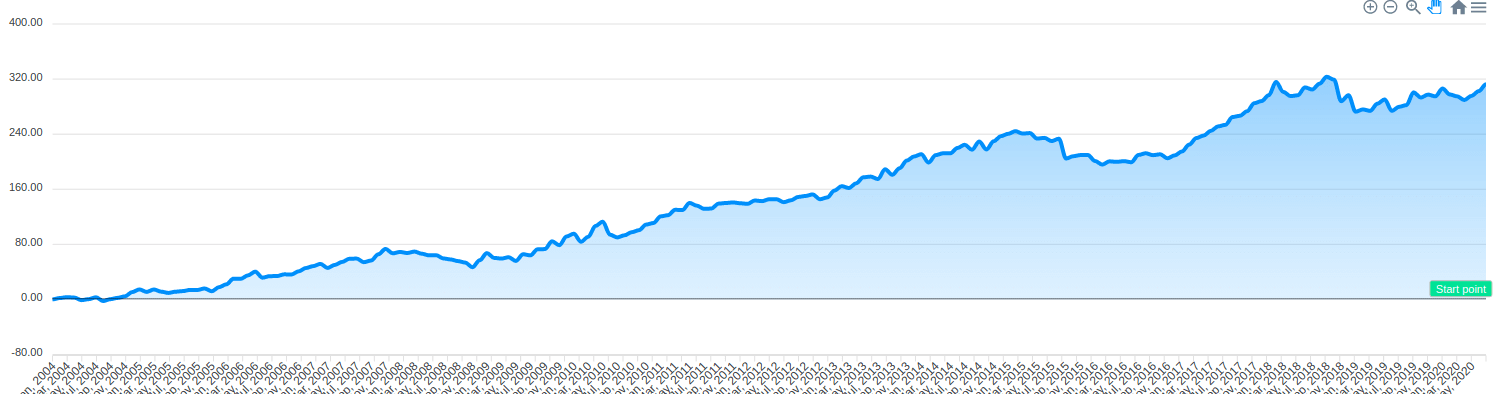

- КОНСЕРВАТИВНАЯ СТРАТЕГИЯ НА РАСТУЩИХ РЫНКАХ

Entry rules:

Momentum months: 1, 3, 6, 12

Portfolio Limit: 5

Max year drawdown: -11.59%

Total: 312.37%

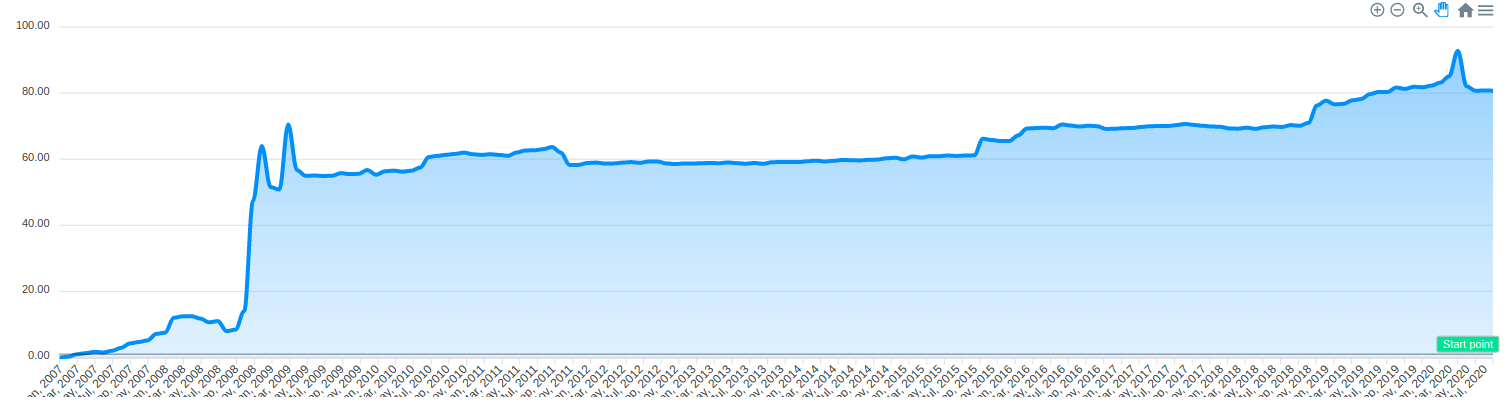

- КОНСЕРВАТИВНАЯ СТРАТЕГИЯ НА ПАДАЮЩИХ РЫНКАХ

Input parameters used for strategy run from 2007-01-01 to 2020-07-01

Entry rules:

Long-term trailing return is negative, days used: 252

Intermediate-term return is negative, days used: 21

2-period RSI is above: 70

Exit rules:

2-period RSI is below: 15

Intermediate return turns positive, days used: 21

Max year drawdown: -1.520%

Total: 80.73%

Также читайте:

- Computations54 — фреймворк для выполнения критичных расчетов и обработки данных

- Flameshot — инструмент для создания скриншотов для linux